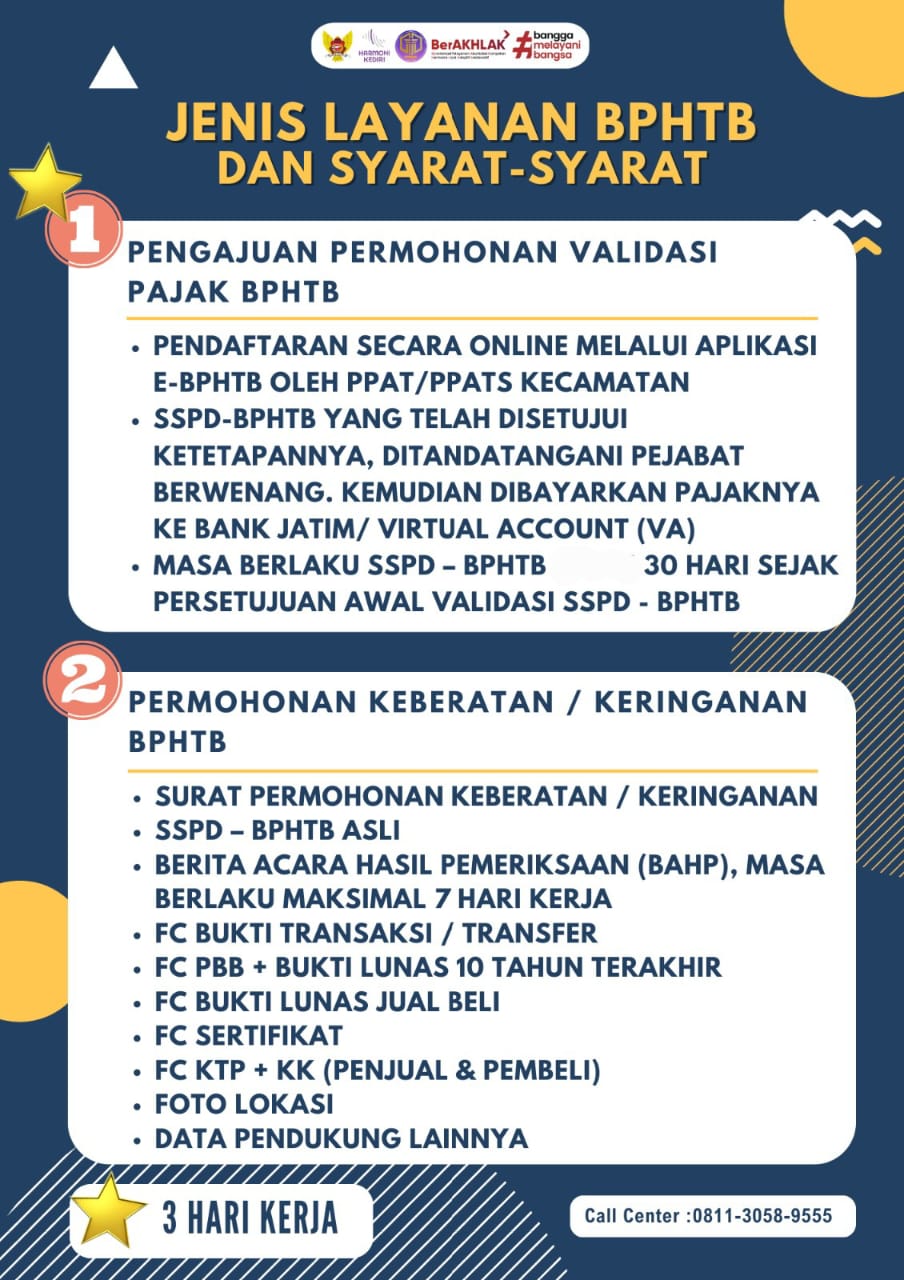

Jenis Layanan BPHTB ada Pengajuan Permohonan Validasi Pajak BPHTB dan Permohonan Keberatan / Keringanan BPHTB.

Berdasarkan Perda Nomor 6 Tahun 2023 Kota Kediri tentang Pajak Daerah dan Retribusi Daerah NPOPTKP BPHTB ditetapkan sebagai berikut:

1. NPOPTKP dari Rp 60.000.000,- menjadi Rp 80.000.000,-

2. NPOPTKP Hibah Wasiat atau Waris tetap Rp 300.000.000,-